안녕하세요. 아웃 풋은 나의 힘! 민짱입니다.

본 포스팅은 일본의 130만 부 팔린 책, 돈의 대학 내용을 베이스로 정리하였습니다.

앞에 포스팅을 읽으시면 본 포스팅의 숲을 확인하는 것이 가능합니다.

[책/일본도서(원서)] - 평생 돈 고생안하는 5가지 힘!(feat. 판매130만부, 돈의 대학) - 들어가며

평생 돈 고생안하는 5가지 힘!(feat. 판매130만부, 돈의 대학) - 들어가며

안녕하세요. 아웃 풋은 나의 힘! 민짱입니다. 주말 잘 보내시고 계시나요? 오늘은 자본주의에 사는 우리의 영원의 테마, 돈에 대한 책을 소개하려 합니다. 책은 두둥! 일본에서 130만 부 돌파한 "

min-chan.tistory.com

다섯가지 힘의 첫 번째 "절약하기" 중 통신비, 전기/가스/수도요금은 아래 포스팅 내용을 확인해 주세요.

[책/일본도서(원서)] - 평생 돈 고생안하는 5가지 힘!(feat. 돈의 대학) - 힘1.절약하기

평생 돈 고생안하는 5가지 힘!(feat. 돈의 대학) - 힘1.절약하기

안녕하세요. 아웃 풋은 나의 힘! 민짱입니다. 본 포스팅은 일본의 130만 부 팔린 책, 돈의 대학 내용을 베이스로 정리하였습니다. 앞에 포스팅을 읽으시면 본 포스팅의 숲을 확인하는 것이 가능합

min-chan.tistory.com

오늘은 절약하기에서 보험금에 대해서 정리하겠습니다.

보험금에 대해서 큰 틀을 먼저 말씀드리면 거의 모든 보험은 필요 없다입니다.

그리고 하나 더, 보험금 체크 없이 경제적 자유는 없다고 생각해 주시기 바랍니다.

그럼, 본론 들어갑니다.

목차

보험 가입 때 감정이 아닌 이성으로

암에 걸릴지도 몰라, 병에 걸리면 어떡하지, 내가 죽으면 어떻게 되지.

스스로도 불안하고 배우자도 권유하고 하면 어느새 생명보험, 암보험, 치아보험, 의료실 보험.. 정신없이 가입하면 어느새 매달 보험금만 몇십만 원 쓰게 됩니다. 이 금액이 일시도 아니고 10년~20년 장기간에 걸쳐 보험금을 내게 되어 정말 큰돈이 들어가는 것이죠.

가입할 때는 필요하겠지 하고 가벼운 마음에 가입하게 되지만 보험 하나당 중고차 구입 비용을 쓰는 경우도 허다합니다.

따라서 저자는 보험을 감정이 아닌 이성으로 따져보고 가입해야 한다 합니다.

보험은 감정이 아닌 2개 포인트로 봐야 한다.

발생할 사고 확률이 높은가?

사고가 난 경우 손실은 막대한가?

따라서 위 포인트로 보험에 가입해야 할 때는 정리하면 다음과 같이 나눠집니다.

- 사고가 날 확률이 큼, 손실은 적은 경우: 저축금으로 커버

- 사고가 날 확률이 적음, 손실도 적은 경우: 저축금으로 커버

- 사고가 날 확률이 큼, 손실도 큰 경우: 되도록 그런 상황을 피함

- 사고가 날 확률이 적음, 손실은 큰 경우 : 보험으로 대비

사고가 날 확률이 크고 손실도 큰 경우는 어떤 경우일까요? 분쟁지역으로 여행 가는 것처럼 위험할지 알고 그곳으로 가는 행위가 있겠네요.

확률을 떠나서 손실이 적은 경우는 저축금으로 대비하는 것이 현명합니다. 손실도 적은 데 다달이 보험금을 내야 한다면 그 돈을 이용해서 인덱스 투자 등을 하는 것이 더 현명하겠지요.

다만 확률은 적은 데, 사고를 당했다 하면 손실이 큰 경우는 자동차 사고, 화재 간은 경우가 있을 것 같습니다.

저자는 3가지 보험만 필요하고 나머지는 사회에서 보장해 주는 보험, 사회보험으로 모두 커버 가능하다고 설명합니다.

- 생명보험(자신이 죽은 뒤, 생활이 어려워질 가족이 있는 경우만)

- 화재 보험

- 자동차 보험(차 사고로 사람을 사망시킨 경우 등)

모두 확률은 0.1% 이하이지만 손실액은 수억에서 수십억이 발생할 수 있는 경우입니다.

정말? 그것만 있으면 다일까?라고 생각한 경우 스스로 생각을 해 보세요.

사실 저도 실손보험 가입되어 있지만 정말 보험금 탈 정도로 병원 가는 경우가 연 1회도 안 되는 것 같아요...

(반성 중..)

그 돈을 투자로 돌렸다 하면 어떨까 생각하게 됩니다.

제가 40대인데 이제부터 아플 거야. 그러니까 미리미리 들어두어야 해라고 생각할 수도 있지만, 책을 읽고 나름대로 공부하다 보니 투자 등의 활동으로 저축금을 빵빵히 준비해 두는 것이 더 현실적이고 스마트한 방법임을 계속 깨닫고 있습니다.

그래도 반신반의로 정말 위 3개 보험만 필요한 것이야? 암에 걸리면??이라고 생각하시는 분 아래도 계속해서 읽어 주세요.

사회보험으로 인생 7대 리스크 대응

말이 될까? 3개 보험(생명보험, 화재 보험, 자동차 보험)만 필요하다는 것이?

저자가 말하는 사회보험이라는 것은 무엇일까요?

관련해서 7대 리스크를 정리해 보겠습니다.

여기서 저자의 생각을 다시 한번 정리할게요.

모든 리스크는 사회보험으로 대응한다.

사회보험으로 대응 안 되는 리스크에 대해서 민간보험으로 대응한다. (생명보험, 화재 보험, 자동차 보험)

그럼, 7대 리스크에 대해서 사회 보험이 어떻게 대응해 주는지 살펴볼게요.

1. 병에 걸리거나 다쳤을 때

일본의 의료보험은 의료비가 발생했을 때, 자기 부담률은 30%라고 합니다. 그리고 그 상한이 있어 월 10만 엔 이상은 환자가 부담 안 하게 정해져 있습니다.

한국은 어떨까요?

- 입원 시: 개인이 진료비의 20%를 부담함

- 외래진료 시: 병원의 종류에 따라 개인이 진료비의 30% 이상 부담

본인부담률 및 부담액 < 건강보험 본인부담기준 안내 < 본인부담기준 < 제도·정책 < 건강보험심사평가원 (hira.or.kr)

본인부담률 및 부담액 < 건강보험 본인부담기준 안내 < 본인부담기준 < 제도·정책 < 건강보험심

건강보험 진료비 본인 부담기준에 대해 안내해 드립니다. 궁금하신 사항이 있을 경우에는 상담문의를 이용 하시기 바랍니다. 오른쪽의 상담문의 바로가기 버튼을 클릭하시면 해당 메뉴로 이동

www.hira.or.kr

또한, 한국에는 '본인부담상한제'라는 제도가 있는데, 개인별 상한금액을 초과한 경우, 초과 금액을 국민건강보험 공단이 부담하고 가입자에게 돌려주고 있어요.

1인당 평균 138만 원이라고 하네요.

‘본인부담 초과’ 의료비 돌려준다…1인당 평균 136만원 - 정책뉴스 | 뉴스 | 대한민국 정책브리핑 (korea.kr)

‘본인부담 초과’ 의료비 돌려준다…1인당 평균 136만원

개인별 본인부담상한액 확정으로 의료비 본인부담상한액을 초과해 의료비를 지출한 174만 9831명에게 2조 3860억 원이 환급된다. 개인별로는 평균 1인당 136만 원의 혜택을 받게 된다. 보건복지부와

www.korea.kr

2. 장애자가 되었을 때

일본에는 장애 연금이라는 것이 있어 장애 급수에 따라 연금을 받는 조건이 달라진다고 합니다.

한국이 중요하니 다음 정리해 봅니다.

국민연금의 장애연금:

- 국민연금 가입자나 가입자였던 이가 치료 후에도 장애가 남았을 때 안정된 생활을 보장하기 위해 장애 상태 (1급~4급)에 따라 지급되는 연금.

- 신청한다고 모두 받을 수 있는 건 아님.

- 초진일 요건과 국민연금보험료 납부 요건이 모두 충족되어야 함

국민연금공단 : 연금정보 > 연금 종류 및 청구 > 장애연금 > 장애등급의 결정(장애심사규정) (nps.or.kr)

국민연금공단 : 연금정보 > 연금 종류 및 청구 > 장애연금

nps 내 곁에국민연금 다운로드 닫기

m.nps.or.kr

장애인연금:

- 근로능력의 상실 또는 현저한 감소로 인하여 줄어드는 소득과 장애로 인하여 추가로 드는 비용을 보전하기 위하여 중증장애인에게 매월 일정액의 연금을 지급하는 사회보장제도.

- 2023년 기준으로 기초급여는 32만 2000원으로, 중증장애인 부가급여 (2만 원~8만 원)을 포함하면 장애인연금은 월 최대 40만 1950원으로 지급

장애인 생활안정 > 수당 및 연금지원 > 장애(인)연금 > 「장애인연금법」에 따른 장애인연금 (본문) | 찾기쉬운 생활법령정보 (easylaw.go.kr)

장애인 생활안정 > 수당 및 연금지원 > 장애(인)연금 > 「장애인연금법」에 따른 장애인연금 (본

장애인, 장애연금, 장애인연금, 연금지급, 수급대상자, 수급자, 기초급여, 부가급여

easylaw.go.kr

3. 사망했을 때

일본에는 유족기초연금과 유족 후생연금이 있다고 합니다.

한국은 어떨까요?

한국에도 사람이 사망했을 때 유족들에게 지원하는 연금제도가 있습니다. 그중 하나는 국민연금의 유족연금입니다.

국민연금의 유족연금은 국민연금 가입자나 가입자였던 이가 사망하였을 경우, 그에 의하여 생계를 유지하던 유족에게 지급되는 연금으로 이 연금은 가입자가 사망하여도 가족들이 받을 수 있는 국민연금의 한 종류라고 생각하시면 됩니다.

유족연금의 지급 대상은 다음과 같습니다

- 배우자 (사실혼배우자 포함)

- 자녀: 25세 미만 또는 장애등급 2급 이상

- 부모 (배우자의 부모 포함): 60세 이상 또는 장애등급 2급 이상

- 손자녀: 19세 미만 또는 장애등급 2급 이상

- 조부모 (배우자의 조부모 포함): 60세 이상 또는 장애등급 2급 이상

유족연금의 금액은 사망한 사람이 국민연금에 가입한 기간에 따라 다르게 지급됩니다

- 가입기간이 10년 미만이면 사망자가 받던 연금의 40%

- 가입기간이 10년 이상 ~ 20년 미만이면 50%

- 가입기간이 20년 이상이면 60%

내가 죽으면 내 연금은?…95만명 신청 유족연금 아시나요 | 한국경제 (hankyung.com)

"내가 죽으면 내 연금은?"…95만명 신청 '유족연금' 아시나요

"내가 죽으면 내 연금은?"…95만명 신청 '유족연금' 아시나요, 황정환 기자, 경제

www.hankyung.com

4. 실업했을 때

실업했을 때는 한국도 일본과 마찬가지로 매달 내는 고용보험을 통해 실업급여를 받게 됩니다.

한국의 실업급여는 고용보험 가입 근로자가 실직하여 재취업 활동을 하는 기간에 소정의 급여를 지급함으로써 실업으로 인한 생계불안을 극복하고 생활의 안정을 도와주며 재취업의 기회를 지원해 주는 제도입니다

2023년 실업급여 조건은 다음과 같습니다.

- 이직일 이전 18개월간 (초단시간근로자의 경우, 24개월) 피보험단위기간이 통산하여 180일 이상이어야 합니다.

- 근로의 의사와 능력이 있음에도 불구하고 취업하지 못한 상태에 있어야 합니다.

- 재취업을 위한 노력을 적극적으로 해야 합니다.

- 이직사유가 비자발적인 사유여야 합니다.

2023년 실업급여 금액은 퇴직 전 평균임금의 60% X 소정급여일수로 계산됩니다.

단, 구직급여는 상한액과 하한액이 설정되어 있습니다.

상한액은 1일 66,000원이며, 하한액은 61,568원입니다.

퇴직전 평균임금이 대략 314만 원 보다 적으면 하한액, 대략 337만 원 보다 많으면 상한액을 적용합니다.

실업급여를 받으려면 거주지 관할 고용센터에 방문하여 실업신고를 해야 하며, 수급기간은 퇴직 후 1년입니다.

수급기간이 경과하거나 재취업하면 구직급여가 지급되지 않기 때문에 퇴직 후 지체 없이 신청해야 합니다.

2023년 실업급여 조건 및 신청방법 (+고용보험 자격) | 수급기간 | 금액 | 1차 2차 실업인정 | 이직확

2023년 실업급여 조건 및 신청방법 (+고용보험 자격) | 수급기간 | 금액 | 1차 2차 실업인정 | 이직확인서 발급방법 | 실업급여 구직활동 시? | 자진퇴사 실업급여 | 고용노동부 바로가기 에 대해 알

nicesongtoyou.com

5. 노후 생활비 불안할 때

일본은 현역세대가 부담하는 보험료(노후연금)가 세금과 함께 연 52조 엔씩 쌓이고 있고 그동안 연금 적립한 돈이 170조 엔이라고 하네요... 따라서 저자는 연금 못 받을 걱정하지 말라고 하는데, 한국은 어떨까요?

아래 링크에 표가 있는데 정리하면 다음과 같습니다.

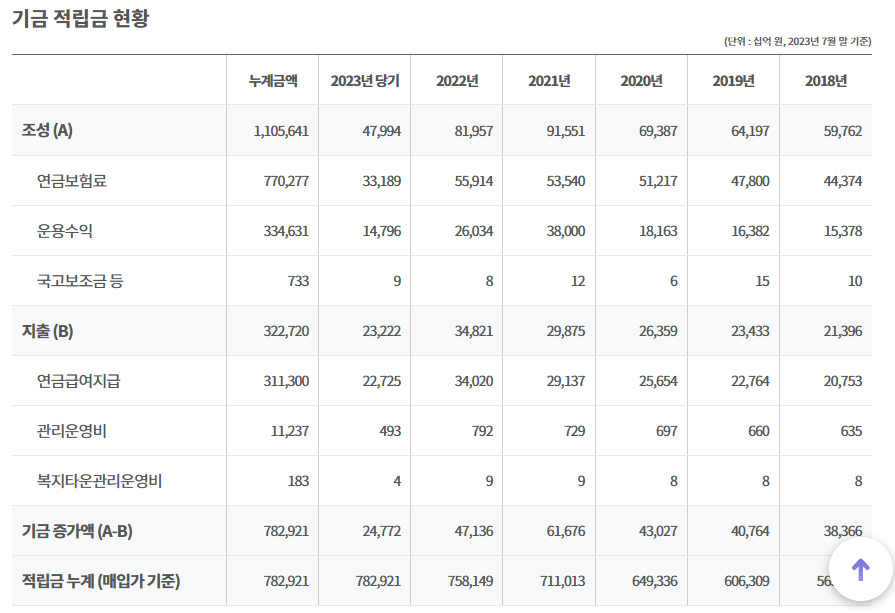

국민연금의 적립금은 2023년 7월 말 기준으로 782조 9,210억 원입니다.

2023년 계획대로라면 81조 2,560억 원의 자체수입과 72조 2,610억 원의 여유자금 회수를 통해 153조 5,270억 원의 수입을 예상하고 있습니다. 반면에 36조 5,690억 원의 사업비와 116조 4,050억 원의 여유자금 운용을 통해 152조 5,270억 원의 지출을 예상하고 있습니다.

국민연금 적립금이 충분한가? 를 따지기보다는 최소한의 생활은 나라에서 지원할 것으로 믿고 그 외 은퇴자금은 스스로 모은다는 자세가 좋을 것 같다고 생각합니다.

운용현황 > 적립현황 - NPS 국민연금기금운용본부

국민연금기금은 연금보험료 수입, 기금 운용수익, 국고보조금 등의 재원으로 조성되며 연금급여지급과 관련된 제비용 집행 분을 제외한 자금으로 적립되고 있습니다.

fund.nps.or.kr

6. 노후에 간병이 필요할 때

역시 일본 책이라서 매우 꼼꼼히 리스크를 체크하고 있군요. 늙어서 간병 및 보조가 필요할 경우를 리스크로 꼽았고 일본은 간병보험(介護保険)이라는 제도가 있다 합니다.

구청등에서 간병을 위한 복지사를 보내는 제도인데요. 한국은 어떨까요?

노인장기요양보험제도라는 것이 있습니다.

이 제도는 고령이나 노인성 질병 등으로 일상생활을 혼자서 수행하기 어려운 이들에게 신체활동 및 일상생활 지원 등의 서비스를 제공하여 노후 생활의 안정과 그 가족의 부담을 덜어주기 위한 사회보험제도입니다.

소득 수준과 상관없이 노인장기요양보험 가입자와 그 피부양자, 의료급여수급권자로서 65세 이상 노인과 65세 미만의 노인성 질병이 있는 자를 대상으로 하며 급여대상은 65세 이상 노인 또는 치매, 중풍, 파킨슨병 등 노인성 질병을 앓고 있는 65세 미만인 자 중 6개월 이상의 기간 동안 일상생활을 수행하기 어려워 장기요양서비스가 필요하다고 인정되는 자입니다.

정책 > 노인 > 요양보험제도 > 정책의 이해 내용보기 | 힘이 되는 평생 친구, 보건복지부 (mohw.go.kr)

정책 > 노인 > 요양보험제도 > 정책의 이해 내용보기 | 힘이 되는 평생 친구, 보건복지부

노인 정책의 이해 노인장기요양보험제도란? 의의 고령이나 노인성 질병 등으로 일상생활을 혼자서 수행하기 어려운 이들에게 신체활동 및 일상생활 지원 등의 서비스를 제공하여 노후 생활의

www.mohw.go.kr

7. 산후 비용이 부담될 때

출산, 육하 휴직 중에는 수입은 줄지만 지출은 늘어나게 되어 있습니다. 따라서 일본에서는 다음과 같은 제도로 나라가 보조를 한다고 합니다.

- 출산육아 일시금: 약 40만 엔

- 출산수당: 일을 쉴 때. 월급의 2/3을 약 3달간. 20만 엔의 월급을 받았던 경우. 13만 엔을 3달 받을 수 있음

- 육아휴업급여: 육아를 위해 휴업을 할 때, 180일까지는 급여의 67%를 다달이 받음. 이후는 50%

한국은 어떨까요?

한국에서도 출산과 육아를 지원하기 위한 다양한 제도가 있습니다.

- 임신/출산 진료비 지원: 임신 1회당 일태아 100만 원, 다태아 140만 원을 지급합니다.

- 첫 만남이용권: 첫 아이가 태어나면 일시금으로 200만 원이 지급되는 출산 바우처 정책이 있습니다.

- 부모급여: 기존 영아수당이 부모급여로 대체되었는데요, 지원 금액은 2023년 1월 1일 기준 만 0세- 매월 70만 원 / 만 1세 - 매월 35만 원입니다.

- 아동수당: 0개월 ~ 만 8세 미만 (95개월)까지 모든 아동들에게 매 월 10만 원씩 연간 120만 원을 지급하는 제도입니다.

- 육아휴직 수당: 근로자가 만 8세 이하 자녀를 양육하기 위해 사용하는 제도로, 1년간 육아휴직을 신청할 수 있습니다. 육아휴직 중 급여는 통상임금의 80% (월 한도 150만 원)입니다.

2023년 임신 / 출산 / 육아 지원 제도, 정책 총정리 : 네이버 블로그 (naver.com)

2023년 임신 / 출산 / 육아 지원 제도, 정책 총정리

2023년육아정책 총정리 #임산부지원 #육아지원제도 #2023부모급여 안녕하세요, 잰니예요 2023년 임신, 육아...

blog.naver.com

어떠신가요?

사회 보험을 충분히 활용하면서 꼭 대응이 필요한 리스크만 민간보험을 활용하는 것이 절약하기에 꼭 필요하다는 것을 느끼셨을까요?

이 기회에 우리 가족의 보험금을 다시 한번 정리하여 보는 시간을 갖는 것을 추천합니다!

다음 예고

평생 돈 고생 안 하는 5가지 힘! 의 첫 번째 힘인 "절약하기"편의 마지막

거주비, 자동차, 세금을 다음 포스팅에서 소개하겠습니다.

감사합니다. 구독과 좋아요는 사랑입니다!